La civilisation du pétrole

Le pétrole, source d’énergie concentrée et facilement transportable, est la première énergie utilisée à l’échelle mondiale[1] et l’une des ressources les plus indispensables au fonctionnement et au développement des sociétés industrialisées[2]. Les produits pétroliers issus du raffinage du pétrole brut représentent en France plus de 90 % de l’énergie utilisée par les transports[3]; ils servent de matière première pour la fabrication de plastiques, caoutchouc et textiles synthétiques, ou d’autres produits de la chimie organique (médicaments, détergents, cosmétiques…) ; ils fournissent bitume et lubrifiants ; ils alimentent des chaudières dans l’industrie, le résidentiel ou le tertiaire ; et bien sûr, ils servent de carburants aux tracteurs, aux bateaux de pêche et aux engins de chantier.

Utilisation des produits pétroliers en France en 2016. Les secteurs sont, par ordre d’importance, le transport (60 %), les usages comme matière première (nonenergy use, 18 %), le résidentiel (9 %), l’agriculture et l’exploitation forestière (5 %), le tertiaire (3,5 %), l’industrie (3,5 %) et la pêche (0,5 %). Données de l’Agence Internationale de l’Énergie[4].

Bien que le secteur agricole ne représente qu’une faible part de la consommation de produits pétroliers, l’importance du pétrole dans les transports en fait un élément extrêmement critique du point de vue de la sécurité alimentaire d’un territoire. En effet, pour reprendre les mots de la géographe spécialiste des systèmes alimentaires Carolyn Steel – en parlant du Royaume-Uni, où la dépendance aux importations de nourriture est particulièrement forte – « la plupart des aliments que nous mangerons la semaine prochaine ne sont pas encore arrivés dans notre pays »[5]. Le système alimentaire industrialisé fonctionne en flux permanent et ne dispose que de très peu de stocks. En ville comme à la campagne, l’approvisionnement alimentaire de la population repose majoritairement sur la grande distribution, les utilitaires de livraison et la voiture individuelle. Une perturbation des transports routiers peut donc rapidement poser un problème de sécurité alimentaire. L’exemple des manifestations contre la hausse des taxes sur les carburants ayant eu lieu au Royaume-Uni en 2000 est éclairant : moins d’une semaine après le début des blocages de certains terminaux pétroliers et raffineries, les supermarchés du pays rationnaient la nourriture et prévoyaient des pénuries imminentes[6].

Aujourd’hui, il existe donc un lien très fort entre la disponibilité en pétrole d’un territoire et sa capacité à nourrir sa population. Or le pétrole est une énergie fossile dont la formation requiert plusieurs dizaines de millions d’années, et nous en consommons chaque année davantage que l’année précédente. On imagine bien que, à un moment ou un autre, cela risque de poser quelques problèmes.

Le pic pétrolier

Les sociétés industrialisées puisent le pétrole dans un stock fini, non renouvelable à notre échelle de temps. Son exploitation au cours du temps prend – de manière empirique – l’allure d’une courbe en cloche avec une première phase de production croissante, une deuxième phase de stagnation puis une troisième phase où la production est de plus en plus faible. C’est au cours de la deuxième phase qu’on franchit le pic d’exploitation, c’est à dire l’instant où la production atteint un maximum. Dans notre cas il s’agit du pic pétrolier, mais l’exploitation de toute ressource non renouvelable suit la même trajectoire (gaz, charbon, uranium, phosphore, métaux…).

L’un des aspects fondamentaux du problème, c’est de bien comprendre que la question à se poser n’est pas « Quand est-ce qu’il n’y aura plus de pétrole ? » mais « Quand est-ce qu’on aura franchi le pic pétrolier ? ». En effet, c’est à partir de ce moment là que nos sociétés – qui ont jusqu’alors disposé d’un flot de pétrole toujours croissant – devront faire face à une ressource de plus en plus rare. Or, en l’absence d’alternative crédible aujourd’hui[7], moins de pétrole c’est moins de transport de marchandises ou de personnes, moins de routes et d’activité minière, donc moins de métaux, de matériaux de construction, de phosphore ou d’uranium, c’est aussi moins de plastiques, de pneumatiques et de tous les autres produits dérivés du pétrole. Autrement dit, le pic pétrolier risque d’entraîner derrière lui le pic de tout un tas d’autres productions, et même vraisemblablement, le pic de l’économie mondiale et la fin de la croissance du PIB (nous y reviendrons en fin d’article).

On peut lire parfois que les réserves prouvées de pétrole[8] équivalent à – par exemple – cinquante années de consommation actuelle[9]. Si cela est juste d’un point de vue arithmétique, cela ne nous donne en revanche aucune information sur la production future. Celle-ci ne sera évidemment pas constante (encore moins croissante) pendant cinquante ans, puis subitement nulle la cinquante et unième année. On peut très bien avoir un pic dans les cinq ans, puis une production décroissante qui s’étale sur un siècle. On peut aussi avoir un pic dans les cinq ans, puis une déstabilisation économique trop importante ou un pétrole de trop mauvaise « qualité » pour que l’ensemble des réserves soient exploitées, et donc une chute plus brutale de la production[10]. Nous reviendrons plus tard sur cette possibilité.

Trois exemples d’évolution de la production de pétrole à partir d’une situation où les réserves prouvées sont égales à cinquante années de consommation actuelle. A. La production reste la même pendant cinquante ans puis devient nulle du jour au lendemain. Une telle évolution est irréaliste. B. La production atteint un pic quelques années après et décroît ensuite pendant un temps relativement long. C. La production atteint un pic quelques années après mais des contraintes économiques et énergétiques se font rapidement sentir. La production chute brutalement et l’humanité n’est plus en mesure d’exploiter l’intégralité des réserves restantes. Ces trois exemples ne prennent pas en compte les possibles découvertes ultérieures de nouvelles réserves.

Connaître la quantité de pétrole qu’il reste sous terre ne nous permet donc pas de prédire le pic de production, ni même de savoir si nous aurons les capacités d’exploiter ces réserves[11]. Le franchissement du pic est un constat que l’on ne peut faire qu’à posteriori, quelques années après l’avoir dépassé. L’entrée dans une phase de stagnation de la production reste toutefois un indice fiable de l’imminence du pic pétrolier. Celui-ci prend alors la forme plus réaliste d’un plateau, plus ou moins ondulant selon les fluctuations à petite échelle de temps de la production.

Quelle est la situation actuelle ?

Un tournant majeur a été franchi à la fin des années 2000 : le pic de production du pétrole conventionnel[12]. On appelle « conventionnel » le pétrole que l’on peut extraire avec les techniques classiques de l’exploitation pétrolière ayant dominé au cours du XXe siècle. Il s’agit en gros du pétrole qui « sort tout seul » du réservoir grâce à un simple forage vertical.

La production du pétrole conventionnel est donc dans la phase « plateau » et devrait amorcer un déclin à partir de 2020, atteignant rapidement 3 à 5 % par an de la production actuelle[13],[14] – voire davantage en l’absence d’investissements –, soit une diminution par deux en une vingtaine d’années. En parallèle, la demande mondiale est toujours croissante et nécessiterait pour y faire face la mise en production de l’équivalent de deux Arabie Saoudite tous les cinq ans[15]. Or les découvertes de nouveaux gisements n’ont jamais été aussi faibles que ces dernières années, et ce malgré un doublement des investissements dans la prospection depuis 2005[16]. De plus, le faible prix du pétrole depuis 2015 a mis un frein au développement de nombreux projets d’exploitation de réserves existantes, non rentables dans ces conditions[17],[18]. Cela souligne le caractère très relatif de la notion de « réserves ». Dans ce contexte, le déclin du pétrole conventionnel risque fort de ressembler davantage à un effondrement qu’à une décroissance en pente douce.

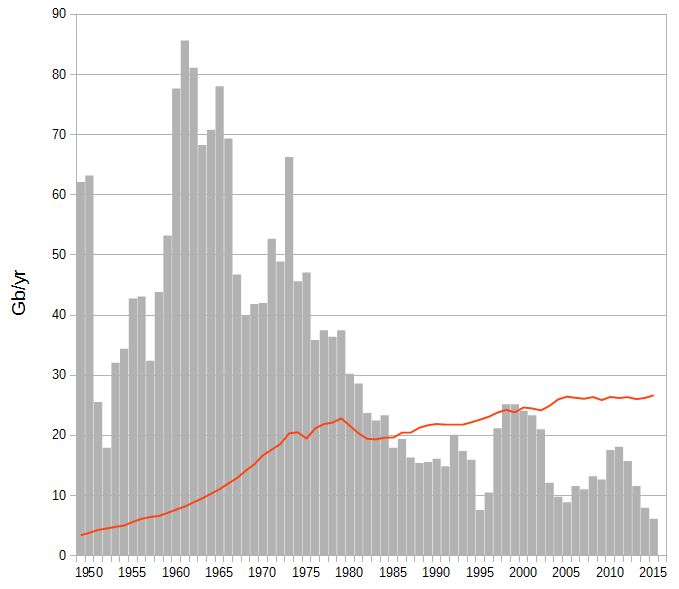

Évolution en milliards de barils par an (Gb/yr) de la production mondiale (ligne rouge) et des découvertes (barres grises, moyenne glissante sur trois ans) de pétrole conventionnel depuis 1950. Le pic des découvertes a été franchi au début des années 1960. Depuis 1985, l’humanité consomme chaque année plus de pétrole conventionnel qu’elle n’en découvre. Le pic de production du pétrole conventionnel a été atteint en 2008 selon l’Agence Internationale de l’Énergie[19]. La figure est de Diego Mantilla[20].

Face à cette contrainte géologique prévue de longue date[21],[22], les regards se tournent vers d’autres sources de pétrole dites « non conventionnelles ». Il s’agit d’un ensemble hétérogène de gisements d’hydrocarbures dont l’exploitation fait appel à des techniques moins orthodoxes[23] et qui a été favorisée par l’augmentation du prix du pétrole entre 2005 et 2015. Les trois principales sources de pétrole non conventionnelles actuelles sont :

– les pétroles de gisements compacts (souvent indistinctement appelés « pétroles de schistes », « pétroles de roche mère », « light tight oil » ou « shale oil ») que l’on extrait par fracturation hydraulique de la roche réservoir (qui est parfois confondue avec la roche mère si le pétrole n’a pas migré). Ce sont en fait « l’équivalent pétrole » des gaz de schistes ;

– les pétroles lourds et extra-lourds que l’on doit fluidifier par injection de vapeur ;

– les sables bitumineux, un mélange solide de sable et d’hydrocarbures très visqueux qu’il faut chauffer pour en tirer du pétrole.

L’essor spectaculaire de la production de pétroles de schistes aux États-Unis ces dix dernières années a en particulier permis de repousser le pic pétrolier global et a suscité quelques espoirs d’indépendance énergétique chez les américains. Mais il existe de nombreuses incertitudes sur la possibilité d’accroître encore beaucoup cette production, voire simplement de la maintenir à un tel niveau[24]. En effet, contrairement aux gisements conventionnels, les puits de gisements compacts s’épuisent très rapidement. Le pic de production est atteint en quelques mois et on estime qu’au bout de deux ans, 50 % de la ressource pouvant être récupérée l’a été[25]. L’exploitation de pétroles de schistes nécessite donc de financer sans cesse le remplacement des puits en déclin par de nouveaux puits. Or de sérieux doutes planent sur la rentabilité économique de nombreuses entreprises engagées dans l’exploitation des gisements compacts[26],[27]. Celles-ci semblent se maintenir à flot grâce à une succession d’endettements croissants[28], une situation rappelant celle du marché immobilier américain avant la crise des subprimes. Une augmentation des coûts de production suite à l’épuisement des gisements les plus favorables (« sweet spots »), une baisse des cours du brut ou une augmentation des taux d’intérêt pourraient avoir de lourdes conséquences sur l’activité pétrolière américaine et donc, sur l’offre mondiale[29].

Production mondiale de pétrole depuis 1985, tous types confondus, en millions de barils par jour (Mb/j). Cela inclut le pétrole conventionnel et non conventionnel, ainsi que les hydrocarbures liquides récupérés lors de l’extraction et du traitement du gaz naturel (condensats et liquides de gaz naturel), cela exclut en revanche les biocarburants. Les pays contribuant chacun à plus de 3 % de la production mondiale actuelle sont représentés. Données BP[30].

Dans son rapport de 2018, l’Agence Internationale de l’Énergie relève que seul un triplement de la production américaine de pétrole de gisements compacts serait en mesure de compenser le déclin des puits actuels de pétrole conventionnel et l’absence de nouveaux projets et permettrait ainsi d’éviter un défaut d’approvisionnement considérable d’ici 2025[31],[32].

Projections du déclin de la production des gisements pétroliers (tous pétroles) actuellement en exploitation et de la demande mondiale. Le déclin naturel correspond à un taux d’environ 8 % et serait la conséquence d’une absence d’investissements dans les puits actuels. Le déclin observé correspond à un taux de 4 %, ce que l’on observe dans des champs en déclin où l’on investit pour récupérer le pétrole de fin de production, plus difficile à extraire. Deux scénarios d’évolution de la demande sont présentés : « Nouvelles politiques » qui correspond à la prolongation de la tendance actuelle et « Développement durable » qui correspond à des efforts de limitation de la demande pour réduire les émissions de gaz à effet de serre. Le déséquilibre de 34 millions de barils/jour (Mb/j) prévu en 2025 devrait être compensé à hauteur de 20Mb/j par la mise en exploitation de réserves existantes de pétrole conventionnel et la hausse de la production américaine de pétrole de schistes. Cela n’est pas suffisant pour satisfaire la demande, quel que soit le scénario envisagé. La figure est issue du rapport 2018 de l’Agence Internationale de l’Énergie[33].

Le problème de l’énergie nette

Nous avons précisé dans un autre article ce qu’était le concept d’énergie, et nous avons parlé du taux de retour énergétique (TRE, ou EROI en anglais) d’un procédé. Quand on exploite du pétrole, il faut de l’énergie pour forer les puits, construire les infrastructures, transporter le brut, le raffiner, etc. Une partie de l’énergie fournie par le pétrole est donc utilisée pour extraire ce même pétrole. Le TRE correspond au rapport entre l’énergie récupérée et l’énergie qu’il a fallu investir pour la récupérer. Le surplus d’énergie disponible pour la société – que l’on appelle aussi énergie nette – correspond à la différence entre les deux.

Entre du pétrole conventionnel pour lequel un simple forage vertical suffit à lancer la production et des sables bitumineux dont l’exploitation nécessite une armada d’excavatrices, de bulldozers et de camions pour récupérer des tonnes de sédiment devant ensuite être chauffées pour en extraire le pétrole, l’investissement énergétique n’a rien à voir ! Le TRE du pétrole conventionnel se situe entre 60 et 10 selon les gisements[34]. Celui des pétroles de gisements compacts serait compris entre 10 et 5, et celui des sables bitumineux est vraisemblablement inférieur à 5[35],[36].

Deux exemples de systèmes de production pétrolière avec différents taux de retour énergétique (TRE). A. Le TRE vaut 30, cela correspondrait à l’exploitation d’un pétrole conventionnel de bonne qualité. B. Le TRE vaut 5, cela correspondrait à l’exploitation de pétroles non conventionnels. La production brute est la même dans les deux cas mais l’énergie réellement disponible pour la société est 20 % plus faible dans la deuxième situation. Mbepj : millions de barils équivalent pétrole par jour, une unité de flux d’énergie.

Bien que les TRE des différents types de pétrole soient difficiles à estimer, la tendance est nette : l’humanité a exploité en premier le pétrole à fort TRE – le conventionnel facile à extraire – et exploite actuellement des pétroles de moins en moins rentables énergétiquement. Autrement dit, quand bien même les pétroles non conventionnels compenseraient le déclin des gisements conventionnels et permettraient de maintenir la production un certain temps, l’énergie véritablement disponible pour la société sera quant à elle contrainte à la baisse. Or c’est bien de cette énergie nette dont dépendent toutes les utilisations en aval des produits pétroliers, et donc, l’économie mondiale.

Pic pétrolier et économie : la spirale infernale

On peut faire des économies d’énergie mais on ne peut pas faire tourner la machine économique sans énergie[37] ! Nous l’avons déjà évoqué, sans alternative crédible à grande échelle et à bas prix au pétrole, la période de production décroissante dans laquelle nous nous apprêtons à rentrer se traduira de toute évidence par une contraction des flux de personnes et de marchandises et une diminution de nombreuses productions de biens et de services. Autrement dit, une récession économique structurelle et irréversible[38].

Bien que le jeu des marchés financiers rende les analyses précises sur le prix futur du pétrole très difficiles voire inopérantes[39], certains experts proposent un cadre théorique simple et intéressant pour envisager les liens entre économie et approvisionnement en pétrole dans la période post-pic[40],[41],[42].

Premièrement, l’écart se creuse entre une demande en pétrole croissante et une production qui stagne voire décline. Cela provoque l’augmentation du prix du pétrole et donc, de tous les produits et activités qui en dérivent. Les entreprises produisent moins, les ménages consomment moins, l’économie est en récession. Une augmentation brutale du prix (choc pétrolier) peut par ailleurs avoir de lourdes répercussions sur la finance mondiale et entraîner une crise financière globale aggravant le problème[43].

Deuxièmement, les dégâts sociaux dus à cette récession sont à l’origine d’une baisse de la demande en pétrole et en produits et activités dérivés du pétrole car ils deviennent inabordables pour la plupart des consommateurs. Il en résulte un nouveau décalage où cette fois la production devient supérieure à la demande, le prix du pétrole baisse jusqu’à un niveau compatible avec les moyens économiques de la société.

Troisièmement, le prix du pétrole devient trop faible pour les compagnies pétrolières. Celles-ci dépendent en effet de plus en plus de gisements non conventionnels dont l’exploitation est de plus en plus coûteuse. Le faible prix du pétrole ne leur permet pas de rentabiliser leur production et d’investir dans l’exploration et l’exploitation de nouveaux gisements. Cela se traduit à terme par une nouvelle chute de la production.

Et le cycle recommence… Un cercle vicieux où le déclin de la production de pétrole entraîne une destruction de l’économie qui sape en retour les capacités de production. Contrairement à ce que l’on pourrait donc penser à priori, le prix du pétrole ne va pas grimper indéfiniment une fois franchi le pic de production globale. Il va plus vraisemblablement osciller entre une limite supérieure – le prix acceptable pour les consommateurs – et une limite inférieure – le prix acceptable pour les producteurs. Cet intervalle devenant de plus en plus étroit à mesure que l’économie se contracte et que la qualité des gisements de pétrole se dégrade.

L’hypothèse d’une « spirale destructrice » sur les liens entre économie et approvisionnement en pétrole dans la période post-pic.

Conclusion

Bien que notre société industrialisée et notre modèle économique se soient fondamentalement développés à partir d’une addiction croissante à des énergies fossiles vouées à se tarir, la question du pic pétrolier et de ses conséquences n’apparaît que très rarement dans les médias et le débat public. Pourtant, tout porte à croire que la situation va connaître un retournement historique d’ici peu, dès lors que le sous-investissement de ces dernières années et l’absence de nouveaux projets qui en résulte ne pourront compenser le déclin des gisements conventionnels actuels.

Les sources de pétrole non conventionnelles, si elles ont permis jusqu’à aujourd’hui de repousser le pic de production globale, laissent dubitatifs quant à leur rentabilité énergétique et économique. Plus qu’une solution pour maintenir l’approvisionnement, elles apparaissent davantage comme un facteur d’instabilité majeur pouvant être à l’origine de graves crises énergétiques ou financières.

Le déclin structurel de la production pétrolière mondiale s’annonce par ailleurs plus chaotique que régulier. Entraînant dans son sillage une contraction économique de plus en plus sévère et des prix fortement volatils, le risque de chocs est à prendre au sérieux : flambée des cours, défauts de paiement et crise financière globale, conflits internationaux…

Le système alimentaire n’est pas mieux protégé que le reste de la société face à une diminution de l’approvisionnement en pétrole, particulièrement en France, qui ne produit que 1 % du pétrole qu’elle consomme[44]. On peut certes espérer que, dans un contexte de décroissance régulière et anticipée de la production, nous destinions en priorité le pétrole aux activités agricoles et à la distribution de nourriture, le temps de transformer nos systèmes alimentaires. Mais face à une rupture plus brutale, comme par exemple un effondrement de la production de pétrole de schistes ou un embargo de l’OPEP[45], la sécurité alimentaire du pays n’est plus assurée.

Même si nous sommes incapables de prédire avec certitude la date du pic de production globale, même si nous ne pouvons savoir précisément à quoi nous attendre ensuite, l’élémentaire principe de précaution peut nous servir de boussole. Construire dès aujourd’hui des systèmes alimentaires qui s’affranchissent au maximum du pétrole, c’est les rendre plus résilients face aux incertitudes de demain.

Notes et références

- Les produits pétroliers représentent un tiers de la production d’énergie primaire selon les données de l’Agence Internationale de l’Énergie. https://www.iea.org/statistics/?country=WORLD&year=2016&category=Energy%20supply&indicator=TPESbySource&mode=chart&dataTable=BALANCES ↑

- Le lecteur intéressé ne manquera pas de consulter l’ouvrage remarquable de Matthieu Auzanneau : Or noir – La grande histoire du pétrole. Éditions La Découverte. ↑

- Commissariat général au développement durable. 2019. Bilan énergétique de la France pour 2017. ↑

- Données de l’Agence Internationale de l’Énergie. https://www.iea.org/statistics/?country=FRANCE&year=2016&category=Oil&indicator=ShareOilProductsConsBySector&mode=chart&dataTable=BALANCES ↑

- Steel C. 2016. Ville affamée. Comment l’alimentation façonne nos vies. Rue de l’échiquier. ↑

- Cet exemple est repris dans Servigne P. 2017. Nourrir l’Europe en temps de crise. Vers des systèmes alimentaires résilients. Babel (Actes Sud). Voir également la page Wikipédia consacrée. ↑

- Remplacer la production de pétrole actuelle par d’autres formes d’énergie ou de matières premières pose de nombreux problèmes qui n’ont à ce jour pas de réponse satisfaisante. Citons entre autres la disponibilité en métaux et la transformation des infrastructures pour la production massive d’électricité « renouvelable », la disponibilité en produits agricoles pour la fabrication de biocarburants, les surfaces nécessaires à ces activités, le coût de ces alternatives et leurs conséquences économiques. Si cela est techniquement faisable, il s’agit avant tout d’un problème d’échelle. Ces limites sont abordées dans des ouvrages comme MacKay DJC. 2009. Sustainable Energy – Whithout the Hot Air. UIT Cambridge Ltd. ; ou Bihouix P. 2014. L’âge des low tech. Anthropocène Seuil. ↑

- L’appellation « réserves prouvées » correspond aux accumulations identifiées de pétrole qui sont ou seront très probablement récupérables dans les conditions techniques et économiques d’aujourd’hui. Voir Miller RG et Sorrell SR. 2014. The future of oil supply. Philosophical Transactions of the Royal Society A 372: 20130179. ↑

- Cinquante ans ici par exemple : https://www.bp.com/en/global/corporate/energy-economics/statistical-review-of-world-energy/oil.html#oil-reserves ↑

- Une telle chute a été baptisée « falaise de Sénèque » par le chercheur Ugo Bardi : http://adrastia.org/effet-seneque/ ↑

- Les conditions techniques et économiques de l’exploitation pétrolière de demain seront de toute évidence moins favorables que les conditions actuelles mais il est très difficile d’en prévoir l’évolution précise. ↑

- Dans son World Energy Outlook de 2018, l’Agence Internationale de l’Énergie date le pic du pétrole conventionnel à 2008. ↑

- Höök M, Davidsson S, Johansson S, Tang X. 2014. Decline and production rates of oil production: a comprehensive investigation. Philosophical Transactions of the Royal Society A 372: 20120448. ↑

- Agence Internationale de l’Énergie. 2018. World Energy Outlook. ↑

- Sur la base d’un déclin de 3 % par an de la production de pétrole conventionnel et d’une croissance de 1 % par an de la demande mondiale. Voir notamment cette interview de Patrick Pouyanné, PDG de Total : https://www.youtube.com/watch?v=LnaEsByCmCE ↑

- Auzanneau M. 2018. Minuit et quart. http://petrole.blog.lemonde.fr/2018/11/01/minuit-et-quart/ ↑

- ibid. ↑

- Notons que, quand bien même le prix du baril remonterait suffisamment, il y a un délai d’au moins un an entre le moment où est prise la décision d’exploiter de nouvelles réserves et celui où les premiers barils sont produits. Il faut en effet construire les infrastructures nécessaires à l’exploitation et au transport du brut, celles-ci étant de plus en plus complexes. Le pétrole conventionnel ne pourrait donc résorber rapidement un déséquilibre entre offre et demande. ↑

- Agence Internationale de l’Énergie. 2018. op. cit. ↑

- Mantilla D. 2016. Peak oil by any other name is still peak oil. https://www.resilience.org/stories/2016-09-08/peak-oil-by-any-other-name-is-still-peak-oil/ ↑

- Hubbert MK. 1956. Nuclear energy and the fossil fuels. Spring Meeting of the Southern District Division of Production, San Antonio, Texas. ↑

- Campbell CJ, Laherrere JH. 1998. The end of cheap oil. Scientific American 278: 78-83. ↑

- Une synthèse très claire des différentes sources d’hydrocarbures non conventionnels peut être consultée ici : Vially R. 2012. Les hydrocarbures non conventionnels : évolution ou révolution ? Panorama 2012, IFP Énergies Nouvelles. https://inis.iaea.org/collection/NCLCollectionStore/_Public/43/095/43095221.pdf ↑

- Auzanneau M. 2019. Pic pétrolier probable d’ici 2025, selon l’Agence Internationale de l’Énergie. http://petrole.blog.lemonde.fr/2019/02/04/pic-petrolier-probable-dici-a-2025-selon-lagence-internationale-de-lenergie/ ↑

- Babusiaux D. et Bauquis PR. 2017. Le pétrole, quelles réserves, quelles productions et à quel prix ? Dunod. ↑

- Auzanneau M. 2018. op. cit. ↑

- Voir également : https://www.rystadenergy.com/newsevents/news/press-releases/Is-shale-activity-actually-profitable-Size-matters-says-Rystad/ ↑

- Un exemple ici : https://www.rystadenergy.com/newsevents/news/press-releases/Shale-companies-struggle-to-please-equity-investors-and-reduce-debt-simultaneously/ ↑

- Babusiaux D. et Bauquis PR. 2017. op. cit. ↑

- BP. 2018. Statistical Review of World Energy. https://www.bp.com/en/global/corporate/energy-economics/statistical-review-of-world-energy/downloads.html ↑

- Agence Internationale de l’Énergie. 2018. op. cit. ↑

- Auzanneau M. 2019. op. cit. ↑

- Agence Internationale de l’Énergie. 2018. op. cit. ↑

- Hall CAS, Lambert JG, Balogh SB. 2014. EROI of different fuels and the implication for society. Energy Policy 64: 141-152. ↑

- ibid. ↑

- Solé J, García-Olivares A, Turiel A, Ballabrera-Poy J. 2018. Renewable transitions and the net energy from oil liquids: A scenarios study. Renewable Energy 116: 258-271. ↑

- Voir notamment les travaux de Gaël Giraud sur le sujet : https://lejournal.cnrs.fr/articles/la-croissance-une-affaire-denergie ↑

- Murphy DJ et Hall CAS. 2011. Energy return on investment, peak oil, and the end of economic growth. In « Ecological Economics Reviews ». Eds Costanza R, Limburg K, Kubiszewski I. Annals of the New York Academy of Sciences 1219: 52-72. ↑

- Voir à ce propos les vidéos de vulgarisation de la chaîne YouTube Heu?reka : https://www.youtube.com/watch?v=wvt0S9b4IoY ↑

- Murphy DJ et Hall CAS. 2011. op. cit. ↑

- Illig A et Schindler I. 2017. Oil extraction, economic growth, and oil price dynamics. BioPhysical Economics and Resource Quality 2: 1. ↑

- Voir également les analyses développées par Gail Tverberg sur son site : https://ourfiniteworld.com/2018/11/28/low-oil-prices-an-indication-of-major-problems-ahead/ ↑

- La crise financière de 2008 pourrait selon certains auteurs trouver son élément déclencheur dans l’augmentation soudaine du prix du pétrole dans les mois l’ayant précédée. Voir notamment Jancovici JM. 2015. Dormez tranquilles jusqu’en 2100. Et autres malentendus sur le climat et l’énergie. Odile Jacob. ↑

- Chiffre du Ministère de la Transition écologique et solidaire : https://www.ecologique-solidaire.gouv.fr/ressources-en-hydrocarbures-france ↑

- Organisation des Pays Exportateurs de Pétrole. Voir notamment les travaux de Mathilde Szuba sur l’embargo pétrolier de 1973 et ses conséquences socio-politiques en Europe : https://www.institutmomentum.org/histoire-et-avenir-du-rationnement-de-1973-a-demain/ ↑

Très intéressant, c’est vraiment dommage que cela ne soit pas expliqué à une plus large échelle. La majeure partie des citoyens et citoyennes n’a probablement aucune idée de ce qui se passe.

Bonjour,

merci pour cet article de qualité qui met bien en relation les différents arguments sur le sujet.

j’ai été étonné de ne pas voir de figure sur la corrélation entre PIB et production de pétrole. Il y-t-il une raison ?

Ce lien me semble très pertinent à ce sujet (p5 notamment).

https://theshiftproject.org/wp-content/uploads/2017/12/2017-12-11_Le-Sc%C3%A9nario-des-Sc%C3%A9narios-de-l%E2%80%99AIE-A%C3%AFe-A%C3%AFe-A%C3%AFe-.pdf

Arthur

Effectivement j’ai eut la même réaction , un graphique SOURCé compréhensible par tous sur la corrélation PIB/Pétrole me semble un des meilleurs arguments pour cet article, (JMJ) Jean Marc JANCOVICI l’a fait dans ses vidéos conférences de vulgarisation. Les rapports du Shiftproject sont souvent indigestes et pourtant sérieux, rédigés par des polytechniciens et autres ingénieurs qui ont du mal a se mettre à la portée de la population moyenne. A l’opposé les journalistes font preuves de plus de psychologie et leur articles frappent beaucoup plus les lecteurs mais souvent de façon parcellaire voir basé sur des informations erronées. J’ai un ami qui en est resté sur un article d’un journal « Les réserves du Vénézuela encore inexploitées vont assurées un approvisionnement pour plus de 50 ans en pétrole », c’est ce qu’il voulait entendre pour acheter sa nouvelle voiture diesel.

Bravo pour cet article. Nous ne serons jamais trop nombreux à porter ces messages.

Bravo pour cet article, pour plus de crédibilité n’hésitez pas a faire plus de liens exterieurs